2021年10月28日,户外用品品牌管理公司Solo Brands(股票代码:“DTC”)在美国纽约证券交易所上市。公司发行1290万股,发行价17美元,募集资金总额2.19亿美元。

从卖灶到上市,Solo Brands踩了一个又一个潮流,其发展历程颇具启发性。

潮流的宠儿

Solobrands成立于2011年,其前身是Solo Brands,一家户外Solo炉灶公司。Solo灶专注于中高端产品,其超轻无烟木灶因重量轻、点火快、面值高,俘获了不少户外粉丝,成为户外灶中的“苹果”。

Solo炉灶的成长源于踩准大势。根据Solo Brands的招股书,从2011年至今,美国户外产业的增长源于逆城市化,人们的家更靠近郊区,这意味着参与户外运动相对容易。

大趋势下,疫情也是一个“小气候”,疫情无疑对户外行业更有利。招股书中提到,2020年美国户外运动休闲消费将同比增长18%,达到2200亿美元。此外,根据美国运动健康产业协会(SFIA)的研究报告,2020年美国户外运动的整体参与率达到52.9%,为五年来的新高,2015年这一数字仅为48.4%。露营是最激烈的户外运动形式之一。2020年,美国露营参与人数将达到3610万,排名前十。Solo炉灶2019年的净收入仍为3985.2万美元,但在2020年飙升至1.33亿美元。

Solo Brands的另一个主要趋势是DTC(直接面向消费者)。成立之初,线上是公司产品的主要销售渠道,公司营销也采用播客、直播、社交媒体、社区等“DTC”渠道。2021年上半年,DTC渠道贡献了公司84.5%的营收,批发渠道仅占15.5%。

做“品牌中的品牌”

Solo炉灶期间,公司不断推出各种炉灶类型。后来公司开始在同一个场景开发其他品类,比如支架、烤盘等配件,以及木材、烧烤油等耗材。

然而,公司的发展似乎与电商行业的另一个趋势不谋而合,——“品牌融合”。

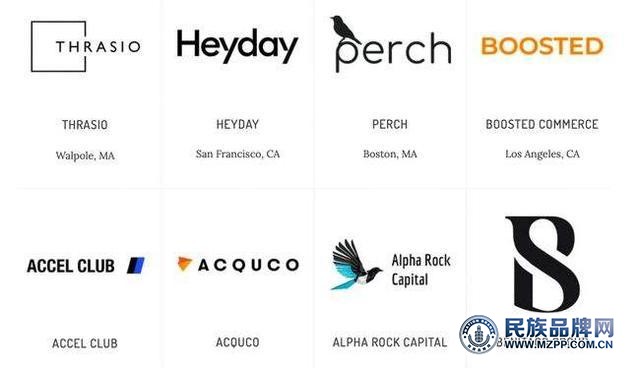

近年来,将多个DTC品牌整合为一家伞式公司,共享仓库、营销、技术平台、客服人员等资源,已成为电子商务领域的主流做法。哈里、布兰德利斯、温布兰德斯集团等。都是拿着风险投资的大笔资金去买其他品牌。这种模式的另一个代表品牌是由亚马逊生态支持的Thrasio。其商业模式是“被收购品牌全球化运营”,即整合优质小卖家,从收购后的营销、运营、管理等方面对这些品牌进行优化赋能。某种程度上,Solo Brands的诞生就是这一趋势在户外领域的体现。

2021年,Solo Brands在4个月内一口气收购了划艇品牌Oru Kayak、桨板品牌ISLE和休闲男装品牌Chubbies,并与现有的炉灶品牌Solo炉灶形成了“四轮驱动”,于是9月,Solo炉灶宣布正式升级为Solo Brands。

“我们正在努力让几个子品牌合作。我们似乎看到用户穿着Chubbies的衣服,自我感觉良好,在ISLE桨板或Oru皮划艇上,或坐在Solo炉灶旁边。这个逻辑是如何顺利运作的?我们开始有了比最初设想的更大胆的想法,于是Solo Brands诞生了。”公司首席执行官约翰梅里斯告诉《户外商业杂志》。

事实上,Solo Brands已经成为户外品牌运营管理公司和品牌赋能中心。麦里斯在接受SGB媒体采访时表示:“我们的愿景是为电商品牌赋能,因此我们需要打造能够为品牌赋能的资源,这样我们的品牌才能比独立运营时发展得更好。

虽然Solo Brands和Thrasio的模式相似,但Merris也表示,公司的这种整合还是和Thrasio不同的,对Thrasio的收购不涉及对卖方团队的收购。与这种“回赠珍珠”不同,Solo Brands依然保留被收购品牌的原班人马,与他们紧密合作。此外,与广泛应用于环球家居、母婴、宠物、个人护理和健康等诸多赛道的Thrasio不同,Solo Brands的收购目标集中在户外领域。

用鸡下蛋的“品牌品牌”典范Thrasio成了热门生意。

具体到收购对象的选择,Solo Brands也有自己的坚持。虽然被收购品牌的市场份额不高(比如Chubbies在服装市场的市场份额不足0.04%),但每个品牌都需要差异化和互补性。更重要的是,Solo Brands更喜欢在线销售驱动的DTC户外品牌。根据该公司的数据,2020财年其品牌销售收入的84%来自网站。

“云是云,端是端”

线上销售产生的数据已经成为公司的护城河。“数字营销领域每天都在变化。——对隐私的规定越来越多,获取用户信息的难度越来越大,获取客户的成本也越来越高,但我们有第一手数据,可以降低我们获取客户的成本,提供差异化的数字化营销策略。”Merris表示,数据因此成为Solo Brands为收购品牌赋能的第一保障。Solo Brands更喜欢一个户外品类的创作者或开创者,有死忠小众用户的品牌,产品要够特别。例如,Oru Kayak创造了一种重量轻、可折叠的折纸划艇,只需3分钟即可组装完成。

Solo Brands的赋能也体现在供应链和仓储物流上。Solo Brands目前在全球约有34家合作厂商,公司建立了专门的供应链管理团队。在仓储物流方面,小品牌通常依赖外包和第三方物流。然而,为了保证物流的可靠性,Solo Brands在Solo炉灶时期建立了内部物流基础设施。目前,该公司的大部分货物由它在美国的三个自有物流中心配送。该公司在美国还有约65000平方米的存储空间。

Solo Brands已经有了一整套适应DTC商业模式的营销渠道。2021年上半年,Solo Brands的营销和广告支出增加了1980万美元,其中包括对电视广告、社交媒体、直播和播客的投入,其成熟的口碑营销也将带动新品牌的销售。

目前,Solo Brands已开始全球分销,供应链已扩展至加拿大和美国。未来,该公司计划将其触角延伸至南美、非洲、亚太地区和中东。

Solo品牌的发展带来的更深层次的启示是,DTC品牌的终结和退出方式正在发生变化。过去,一个品牌的成功意味着它为了上市或吸引大买家的注意而做大做强,但或许卖给控股公司正成为小品牌的另一条退出路径。

未来,商业社会“云就是云,端就是端”的趋势可能会越来越明显。