小麦联合收割机作为国内发展最早、提升最快的农作物作业机械品类,也最早进入了需求饱和期,率先成为了农机行业存量市场里最典型的产品代表之一。但是,面对眼下如此出乎意料的大幅下滑,如此颓然走低的态势,仿佛一下子令人难以接受,方方面面的那些预测都已经变得摸不着脉络。

在国内农机市场的发展历程中,小麦收割机可谓是机械产业舞台上当之无愧的“明星品类”,其从“红极一时”的“小鲜肉”到今天的“过了气”的“老腊肠”,这一过程所折射出的却是补贴市场与自然市场交接的补贴发展特点。

1、小麦收割机十年销量变迁

纵观农机购置补贴政策实施以来,国内小麦机的市场发展变化历程,具有明显的阶段性特征。2010年之前,基本完成了整体市场需求平台搭建,国内小麦收获机械化迅猛发展,显著特点是“补贴决定市场”。进入2011年以来,小麦收割机市场从平稳发展期,逐渐走向了市场饱和下滑期。

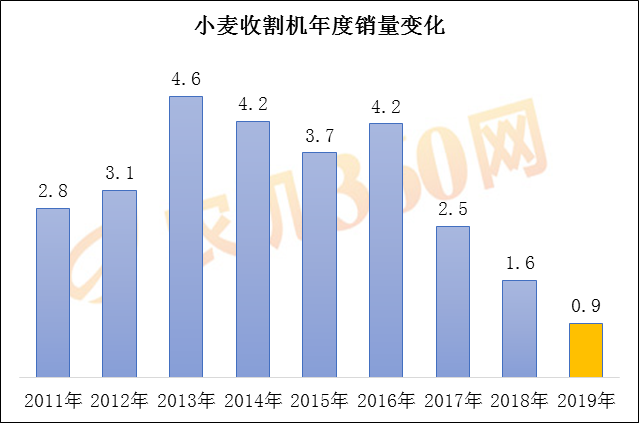

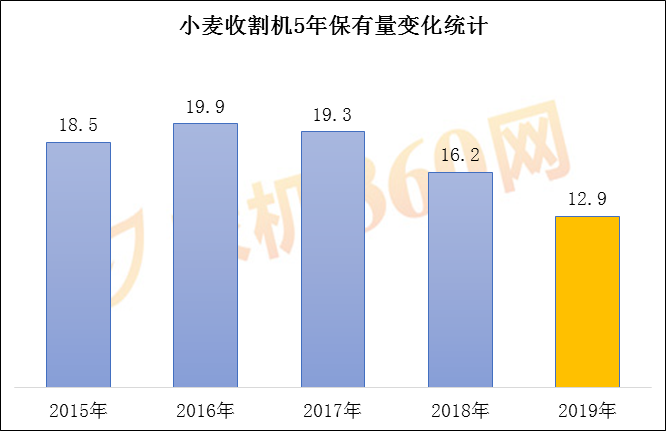

从近十年的销量数据来看,2011-2016年期间,随着小麦收割机市场保有量的增加,市场日益饱和,小麦收割机市场从增量市场,向存量更新市场转变,大致有3年一波动的变化,2013年是小麦收割机的销量顶峰,超过了4.6万台;经历两年的小幅下滑,2016年成为第二个销量高峰,年度销量接近4.2万台。

2016年之后,在粮食价格下滑,购买力下降、履带式谷物收割机抢占麦收市场、市场保有量一度接近20万台、市场过饱和等一系列因素影响下,小麦收割机市场急转直下,开启了“跌跌不休”的模式。2017年同比下降1.7万台,同比降幅超40%;2018年减少0.89万台,跌幅达36%;2019年前9个月实现补贴销量不足9000台,预计全年销量会止步于1.2万台,同比跌幅将超44%。

2、小麦收割机喂入量变化

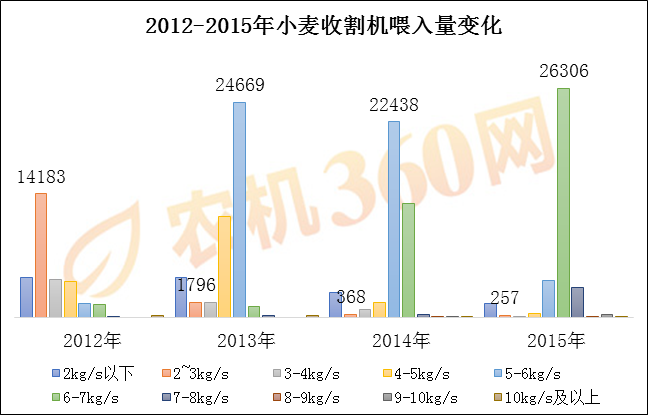

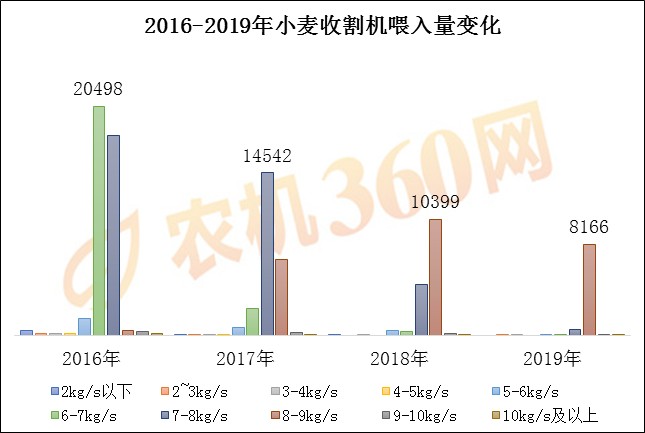

纵观近10年小麦收割机主流喂入量的变化,喂入量逐年上升,产品梯次升级。这10年产品升级不单是喂入量的升级,产品成熟度、性能、舒适性也都在随之提升。

2010年之前,在小麦收割机行业,2kg/s以下喂入量的机型,还是随处可见的;到2018年,6kg/s以下机型都几乎从市场上退出殆尽。分年份来看,2012年销量最高的是2.5公斤机型,在2013年直接跨越到了5公斤机型,6公斤机型市场销量在2014年快速提升,到2015年时6公斤机型市场销量占比已超过70%;2016年是6公斤机型,向7公斤机型转变的年份,6公斤机型市场占比为49%,7公斤则占到了43%;到2017年,6公斤机型市场快速降至10%以下,7公斤机型市场占比超过了58%,8公斤机型也在快速上升;2018和2019年的主流喂入量都是8公斤机型,但其市场占比从2018年的64%,增加到了2019年92%。

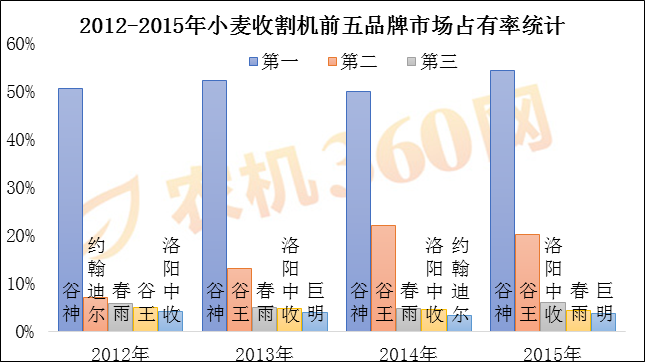

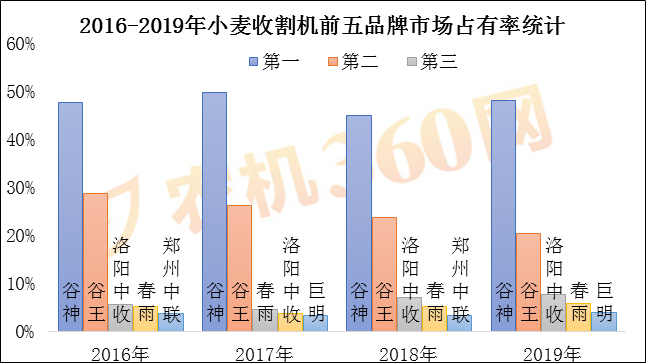

3、小麦收割机品牌变化

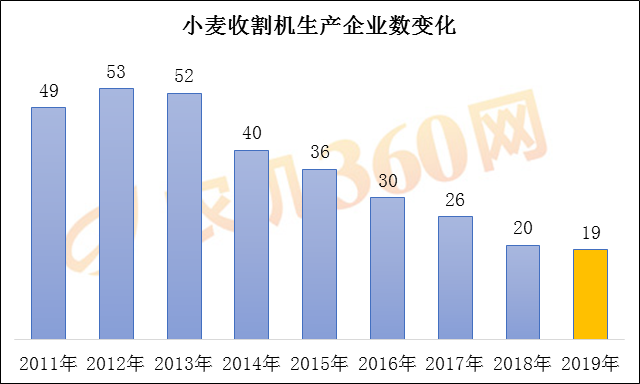

随着小麦收割机市场日益饱和,增量市场逐步关闭,存量市场竞争越加激烈,陆陆续续有小麦收割机厂家退出。2019年前9个月,有销量数据的小麦收割机生产企业,仅有19家,比10年前少了30家。小麦收割机企业数减少的同时,市场集中度在逐年增加,前五品牌市场占比在2011年是78%,2018年则是85%,在2016年曾一度超过了90%。

从品牌排名来看,2012-2019年这8年里,共有7个品牌跻身年度销量前五排行榜,分别是雷沃谷神、中联谷王、洛阳中收、科乐收春雨、山东巨明、郑州中联和约翰迪尔。其中雷沃谷神、中联谷王、科乐收春雨和洛阳中收这4个品牌,在这8年里,一直都位列前五名。

虽然小麦收割机市场近几年缩水严重,但当年以连年组织大规模的“三夏跨区作业”专项服务,而奠定行业霸主地位雷沃谷神,这些年一直处于行业冠军地位,市场销量远超其他品牌。中联谷王自2013年从上年度的第4名升至第二名后,也一直保持第二名不变,市场占有率远超第三名及以后的其他企业。随着中联谷王小麦收割市场占有率的提升,自2014年后,小麦收割机市场从雷沃谷神的“一家独大”,转向了雷沃谷神和中联谷王的“两家共治”局面。

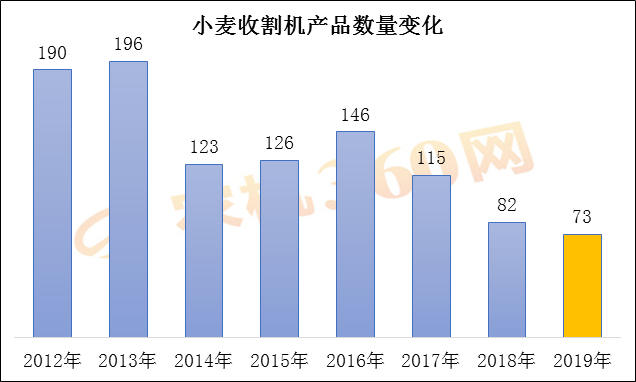

4、小麦收割机产品变化

从上面的分析可以看出,这十年是小麦收割机市场集中度逐年增高的十年,生产企业数减少,品牌集中度增加,喂入量逐年升级,市场销量向年度主流喂入量增加。随之集中的,还有小麦收割机产品。2013年时,市场上有196款小麦收割机,到2018年时仅有82款;2019年前9个月有销量数据的小麦收割机产品,更是仅有73款。产品数量减少的同时,市场销量在逐步向头部产品集中。2012年前三产品合计市场占比不足41%,2018年时已超过56%;2019年前9个月,前三产品合计市场占有率更是超过了70%。

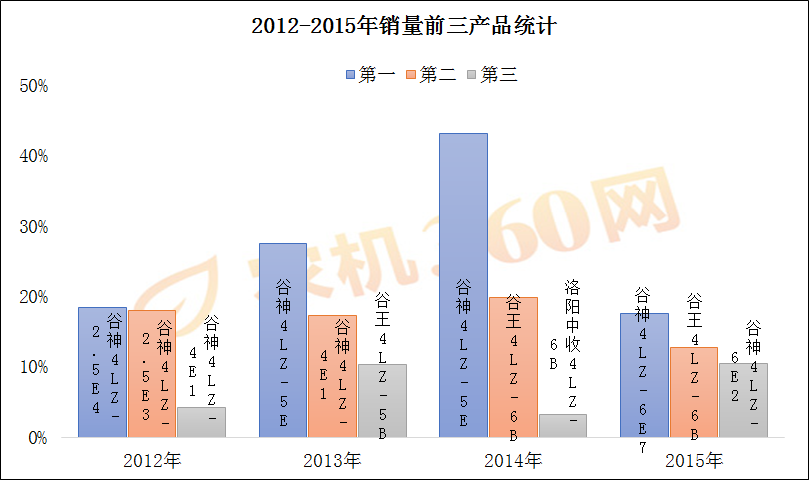

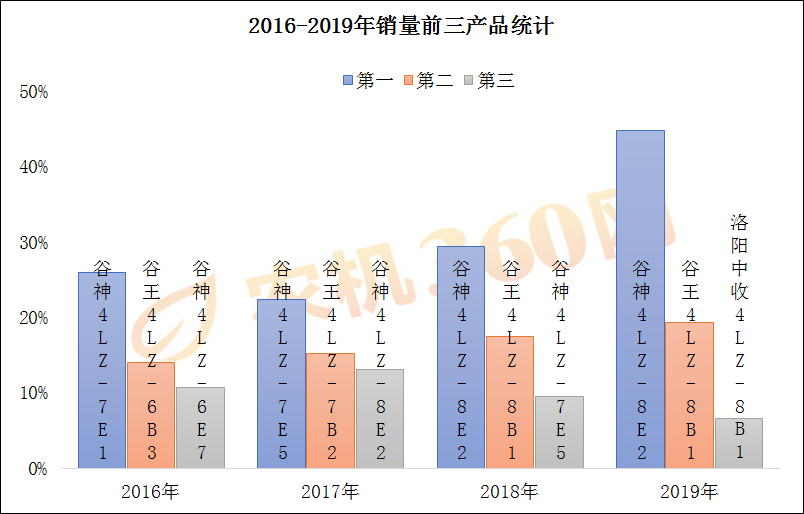

从各年度冠军产品的销量来看,2017年及以前,冠军产品的年度销量都在5000台以上,特别是2012年的冠军产品—雷沃谷神4LZ-5E的销量超过了1.8万台,占了当年小麦收割机销量的44%,高出第二名近10000台,具有很大的市场领先优势。在2018-2019年,冠军产品的年度销量虽然都不足5000台,但在市场下行的严重不利下,依然保持了不错的市场占有率,2018年冠军产品雷沃谷神4LZ-8E2的市场占有率达29%,该产品在2019年继续保持冠军地位,市场占有率增加到了45%。在小麦收割机行业,虽然企业数量在减少、产品数量整体也在减少,但在市场下滑的大背景下,行业竞争依然十分激烈,冠军产品的市场销量也在下滑,但冠军产品依然保持了较强的市场领先优势。

从2012-2019年的小麦收割机年度前三产品统计数据来看,这8年间共有16个产品位列小麦收割机年度销量前五榜单。这16个产品,来自雷沃谷神、中联谷王和洛阳中收这3个品牌。其中雷沃谷神有9款产品跻身年度前五排行榜,中联谷王有5款产品,其余两款产品来自洛阳中收。2011-2019年间,每年的小麦收割机销量冠军都属雷沃谷神,除2014和2019年外,其他年份的前三产品中至少有2款款来自雷沃谷神品牌。中联谷王小麦收割机自2014年晋级第二名之后,一直占领了年度销量第二名的位置。

在小麦收割机领域,由于产品喂入量几乎呈每年增加1公斤的速度在上升,因此同一款产品连续两年蝉联年度销量冠军的情况并不多见。目前只有雷沃谷神4LZ-5E(GE50),蝉联了2013和2014年的年度销量冠军;雷沃谷神4LZ-8E2(GE80),在2018和2019年都是销量冠军。

5、小麦收割机销量的地区分布

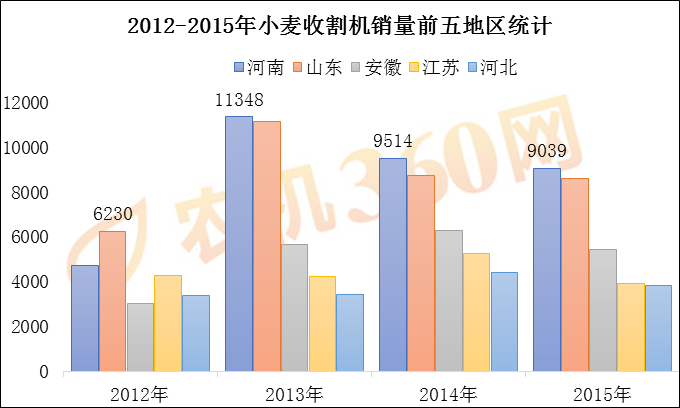

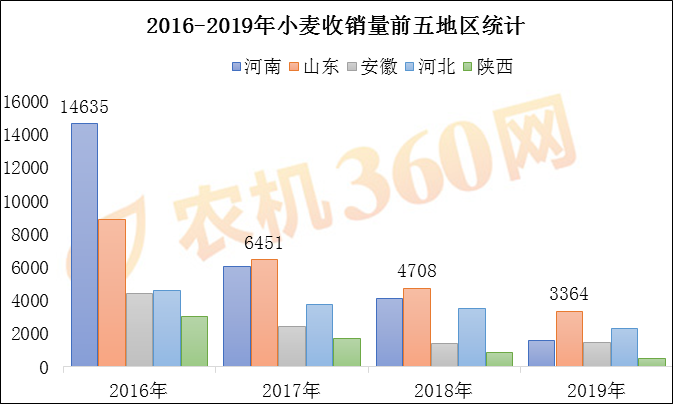

2012-2015年期间,小麦收割机销量前五地区相同,特别是2013-2015这3年间前五地区的排序也完全一致,前五地区分别是河南、山东、安徽、江苏和河北省,前五地区的市场占比在70%-83%之间。2016-2019年之间,也相同,只不过是江苏地区跌出前五名,陕西地区晋级,这期间前五地区合计市场占比在81%-86%之间。由此可见,小麦收割机的地区集中度较高,主要集中在黄淮海地区,与小麦集中种植区相同。

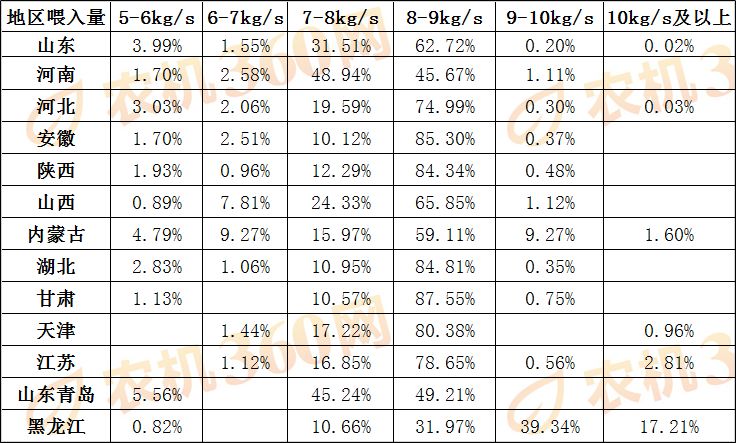

从2018年的小麦机销量来看,销量过千台的地区共有4个,分别是山东、河南、河北和安徽,前三地区合计销量占比72.33%,地区集中度较高。山东(不含山东青岛)和河南分别以超过4700和4000台的销量,占据地区销量的第一和第二名,河北以近3500台的销量居于第三名。

2018年各地区小麦机销量统计

从全国整体来看,2018年小麦机市场以8-9kg/s喂入量产品为主。从各地区的小麦机消费喂入量构成来看,小麦主产区的小麦机喂入量基本都以8-9kg/s产品为主:河北、安徽、陕西、湖北、甘肃等地区的7公斤机型,市场占比都在70%以上;山东和山西地区,也是8公斤机型销量最高,市场占比在60%以上;河南地区,8公斤机型略低于7公斤机型,8公斤市场占比46%,7公斤的市场占比为49%;黑龙江地区销量较高的是8和9公斤机型,市场占比分别是32%和39%。黑龙江地区的,小麦收割机喂入量明显高于其他地区,河南地区则较其他地区偏低。

相比较来说,只有内蒙古地区,7kg及以下小麦机销量占比还有下降空间,其占比都在10%以上。河南地区,8公斤机型还有上升空间。因此,从统计结果来看,内蒙古和河南的小麦机产品的喂入量还有一定的上升空间,但在具体的市场操作中,还需要考虑各地的地形地貌、种植地块大小、未来消费主体等因素的影响。

2018年小麦收割机主销地区的喂入量构成分析