自杰克基尔比在1958年发明第一块集成电路以来,半导体产业获得了飞速的发展,而作为集成电路产业的起源地,美国迄今为止还是全球当之无愧的半导体老大。无论是在芯片设计、设备,甚至标准的制定上面,全球行业都唯美国马首是瞻。但即使如此,因为新技术的兴起,半导体产业在历史上也经历了曾经历了两次迁移。第一次带动了日本半导体的繁荣,第二次成就了韩国半导体今日的地位。

现在,在可预见的未来当中,半导体仍然会在5G、人工智能等领域发挥着重要的作用。由此所带来的利益引起了众多地区的垂涎,再加上一些地缘政治的原因,这就引发了不同国家地区围绕半导体行业所展开的竞争,尤其最近几年,中美、日韩的冲突,欧盟的觉醒,这是否会影响目前全球半导体格局?

1、全球IC市场与GDP日益密切

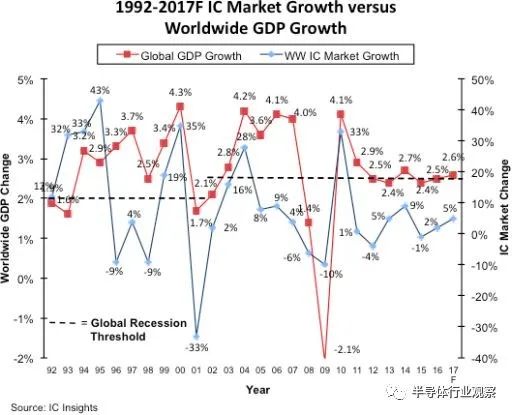

在2018年,知名分析机构IC insights曾经发布了一份集成电路产业与GDP关联的文章。根据他们的统计显示,在2010 ~2017年间,全球GDP增长与IC市场增长之间的相关系数为0.88,这是一个很高的数字,因为按照IC Insights的理论,完美的相关性为1.0。ICinsights在报告中指出,自2010年以来,全球经济增长一直是集成电路产业增长的主要影响因素。在这个“全球经济驱动”的IC产业中,利率,油价和财政刺激等因素是IC市场增长的主要驱动因素。这与2010年之前有很大不同,当时资本支出,IC产业能力和IC定价特征推动了IC产业周期。

在上图,ICinsights展现了自1992年以来,全球GDP和IC市场的实际年增长率。按照他们的统计,在2010年之前的30年中,相关系数从20世纪初80年代的、相对较低的0.35,到20世纪90年代的-0.10的负相关(基本上没有相关)。然后又发展到21世纪第一个10年内的0.63,再到后来的0.88,总体呈上升态势,具有较强的规律性。

IC Insights认为,越来越多的兼并和收购导致主要IC制造商和供应商减少,这是供应基础的一个重大变化,说明该行业的成熟有助于促进全球GDP增长与IC之间更密切的关联市场增长。其他因素包括fabless商业模式的强劲变动,以及资本支出在销售比例中的下降等,这些趋势表明半导体行业的巨大变化可能导致长期波动较小的市场周期。而根据他们的预测, 2018到 2022年,全球GDP和IC市场相关系数将达到0.95,高于2010~2017年的0.88。考虑到现在集成电路的应用场景越来越多,所以不同国家和地区对这个领域有了更多的重视。更重要的是,特朗普主导下的美国,正在以各种原因,力求打压中国企业以及半导体产业。这在全球引起了广泛的讨论和深远的影响。例如日本对韩国的材料制约。这也许就成为世界半导体格局的新起点。

2、中韩:国产替代是最有力的反击?

在传统半导体强国的施压,中韩两国都在此时强调了国产化的重要性,并加以发展。从中国方面来看,基于我国半导体产业链不完善的现实,在过去几年中,中国开始强调半导体产业链的布局。在这期间,国家集成电路产业投资基金(也即“大基金”)应运而生。根据数据统计,大基金一期直接投资了75家企业,涉及了封装、制造、存储、第三代半导体等多种领域。同时大基金二期也已筹备完毕,并已经开始对相关半导体企业进行投资。

同时,美国对我国半导体进行的遏制,也倒逼了我国加快本土半导体产业的发展,加速了国产替代的进程。因此,在过去几年中,国内半导体也出现了一些明星企业,也孕育了很多初创半导体企业。在这种趋势下,中国半导体产业也在多个方面有所突破,推动了中国半导体产业国产化的进程。包括中芯国际14nm工艺已经开始贡献营收、长江存储推出128层闪存、华为已接到多个国家的5G订单、中微5nm国产刻蚀机已获得台积电认可。

除此之外,受惠于智能手机、安防、ETC等新兴领域对半导体产业的需求,汇顶、卓胜微、思特威、博通集成等专注于细分领域市场的半导体企业也获得了巨大的成长。以晶圆代工产业为例,根据波士顿咨询之前发布的报告,结合目前半导体产业形势来看,单就晶圆代工领域而言,目前已有一部分中国半导体企业将其订单转向中国大陆,这会为中国代工企业带来新的营收,同时这笔营收还可以继续投入于下一代工艺的研发,形成健康的循环。

韩国方面,面对日本对他们的遏制,韩国也出台了相关措施。如韩国产业通商资源部在去年7月决定对半导体材料、零部件、设备研发投入6万亿韩元的预算,以应对日本限制对韩出口。在此驱动下,在材料方面,韩国先后在高纯度氟化氢、光罩基板等方面取得了一定的成绩。在设备方面,以三星旗下Semes为代表的韩国设备厂商也正在迅速崛起,供给其本国的半导体设备需求。

同时,韩国半导体企业也正在试图减少对存储产品的依赖,发展除存储以外的半导体产品。其中,就包括以三星和SK海力士为代表的存储巨头正在向CIS领域发展。此外,来势汹汹的三星也试图通过晶圆代工业务来减少对存储业务的依赖,韩国政府也同样为之送上了一份大礼——韩国政府宣布10年编列至少1兆韩元预算,全力扶植韩国系统IC产业,达成2030年韩国成为全球晶圆代工第一、IC设计市占率10%目标。和中国一样,韩国半导体也在日本的紧逼下获得了新的突破。

以光罩为例,据报道,韩国芯片厂使用的光罩基板约90%是依赖于日本供应。这也是韩国大量进口自日本的20种高科技材料之一,为此韩国政府希望在20种主要材料、零件、设备,能脱离对日本的依赖。而在上月中下旬,韩国产业通商资源部宣布,韩国化学大厂SKC目前正对用于半导体制程的光罩基板(Mask Blank)的试作样品展开测试,预计2020年下半年正式展开量产。因为中韩是两大电子产品供应国,在晶圆代工方面也有不少的份额,如果他们在庞大的晶圆厂供应链以及芯片供应商依赖于其国内的企业,这或多或少会对当前的半导体供应链带来一些不确定因素。

3、欧洲能独善其身?

在亚洲市场与美国半导体市场的对刚中,欧洲半导体或许也不能够不受到这场旋涡的影响。从好的一方面来看,由于贸易环境的变化,中国半导体厂商的产业链或许会发生转移,同时,欧洲也不乏一些实力强劲的老牌半导体厂商,因而这些欧洲组件也成为了替代美国产品的选择之一。同时,由于欧洲半导体厂商大多具备IDM的优势,能够在设计、制造、封测等环节上全部满足相关规范,同时打造极具竞争优势的产品,这是竞争对手在短时间内无法复制的。

在这优势下,半导体产业链或许在一定时间段内会向欧洲倾斜。根据波士顿资讯发布的报告显示,美国半导体公司损失的另一半收入将流向欧洲或亚洲的替代供应商。除此之外,波士顿咨询的报告中还推测,除了近期转向需要迅速提高产能以应对需求激增的新供应商所带来的动荡之外,中国还在为计算密集型应用开发可行的替代高性能处理器,在这方面中国可能会与亚洲或欧洲其他地区的新供应商密切合作,而这也是欧盟的发力点之一。

而我们都知道,早在2018年,欧盟就曾推出过一项“欧洲高性能计算联合计划”,该计划,致力于研发欧洲第一批E级超算先导系统,进而推动本土高性能计算生态系统的发展。其中所涉及的EPI计划则致力于协同设计和开发低功耗微处理器,这也是确保将高阶芯片设计核心留在欧洲的计划。同时,这也表明,欧洲国家自己正在积极努力摆脱美国CPU供应商和体系结构。

从另一方面看,在贸易局势没有发生变动的情况下,很多欧洲半导体企业都将中国视为是支持其继续发展的重要市场,但是伴随着中国国产化的趋势,这些企业在中国市场的份额或许会受到打击。因此,他们要不断投入大规模的研发,开保障其先进性,以此来维护其在高端市场的优势(中国半导体企业全面进入高端市场,还需要很长时间的努力)。尤其是在汽车和工业等高端市场,欧洲半导体厂商们正在积极布局该领域以抢占先机,这其中的代表就包括英飞凌和意法半导体。对此,英飞凌也于前不久宣布斥资101亿美元收购了赛普拉斯。

此外,这两者也同时针对汽车领域中所用到的第三代半导体做出了布局。以意法半导体为例,自今年以来,意法半导体不仅收购了氮化镓技术创新公司Exagan,还宣布与台积电联手以加速市场采用GaN产品。同时,本地半导体供应链也是一个潜在的不确定因素。在如今贸易形势的影响下,欧洲半导体企业也不得不开始重新重视其本土半导体产业的发展。据路透社报道,欧洲半导体产业正请求欧盟提供更多的援助。该产业正寻求在试探性复苏的基础上取得进一步的发展,拥抱人工智能等技术,并克服威胁全球供应链的贸易战带来的不利影响。

欧盟也很关注半导体的生产制造,2013年,欧盟就曾宣布将增加4条先进生产线建设计划,包括发光二极管和450mm晶圆等。而伴随着半导体局势的动荡,欧州半导体企业似乎也正在重新重视将其半导体产线落实在本地的计划。而后,2019年,德国的英飞凌公司宣布将在奥地利的菲拉赫建造一座耗资16亿欧元的工厂,这将是英飞凌第二家能够在 300 毫米芯片上制造芯片的工厂。

在当前的贸易局势的影响下,全球半导体市场都面临着重大的挑战。但全球半导体格局的变化,往往是由市场而主导的,半导体产业的发展不仅仅靠技术,也要考虑成本。在这种趋势之下,代工业务和Fabless企业才得以发展。而在半导体产业接下来的发展中,新兴领域市场或将成为半导体产业发生迁移的推动力之一。在这当中,也会促生一些新的势力出现。

同时,我们也看到,半导体产业能够在未来诸多领域中获利,因而,在贸易上也出现了一些纷争。而这也坚定了很多国家推动国产化的决心,这个过程中,虽然要付出大量的投资以及时间,但也说明了掌握核心技术的重要性。此外,由于新冠肺炎疫情的突发状况出现,也多多少少影响了半导体产业的发展,对材料供应、制造方面造成了一定阻碍,而这或许也是加速全球半导体产业发生变化的又一不确定因素。