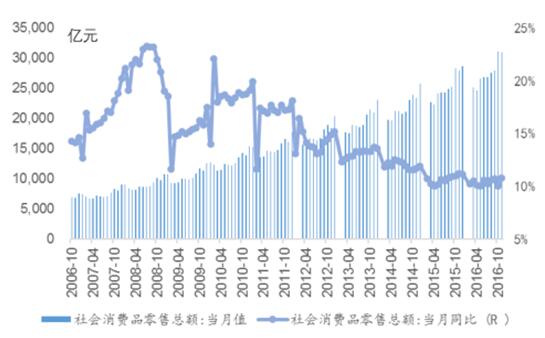

1、中国社会消费品零售总额低增速亦成常态

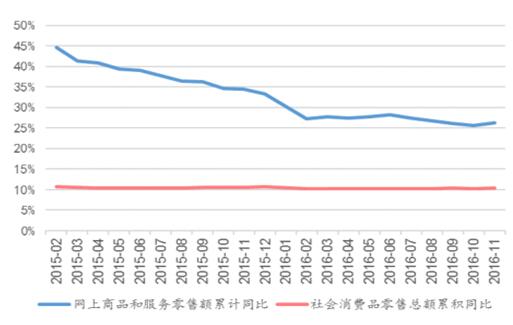

近年来,在中国经济调结构的背景下,最终消费支出对GDP的拉动作用逐步提升,截止2016年底,净出口对GDP增长仍为负贡献,投资对经济增长的贡献率约在35%,而*终消费支出拉动GDP的增长贡献率约达到70%。然而,伴随中国整体宏观经济增速下行,社会消费品零售总额增速中枢从2010年的近19%逐渐下移到2013年的13%,而2015年以来中国消费品零售总额增速逐渐回落至10%-11%之间。2016年中国社会消费品零售总额同比增速始终维持在10%-10.8%之间。未来中国宏观经济的低增速将成为常态走势,我们预计中国整体消费市场规模的低增速成长亦将成为新常态。区域上看,乡村社会消费品零售额增速略快于城镇,从消费渠道上看,网络消费品零售规模的增速远快于整体规模增速。

中国社会消费品零售总额

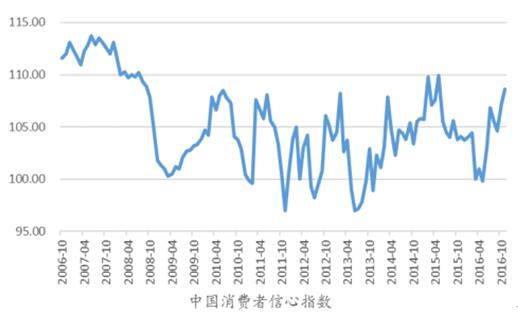

中国消费者信心指数

城镇、乡村社会消费品零售总额同比增速

线上社会消费品零售总额同比增速

中国重点零售业商品零售额同比增速

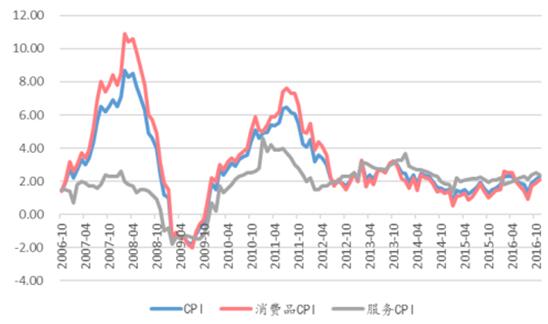

2016年中国CPI水平维持相对低位

2、差异化,高品质化和线上线下一体化消费趋势显著

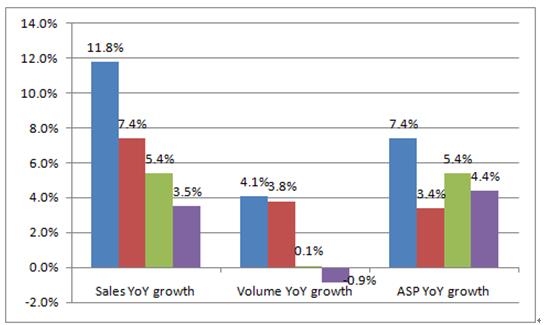

对中国消费品市场整体规模增速放缓的判断,立足于宏观经济增速放缓以及行业发展周期的基础上。当前,中国大部分基础性消费品制造行业已经经历了快速成长周期,步入相对成熟阶段,市场需求饱和度高,传统商品品类需求疲软。盈利性上看,2016年大宗原物料价格相对平稳,为消费品制造业带来的成本压力有限,然而疲软需求下激烈的行业竞争则带来了边际压力,体现为规模不经济和利润挤压。但与此同时,对中国消费品市场“质”的期待,在中国人均收入快速增长,核心消费群体的结构变迁以及生活方式的转变等因素的影响下,关注基础消费品的升级趋势,以及消费的新领域、新趋势和新模式。

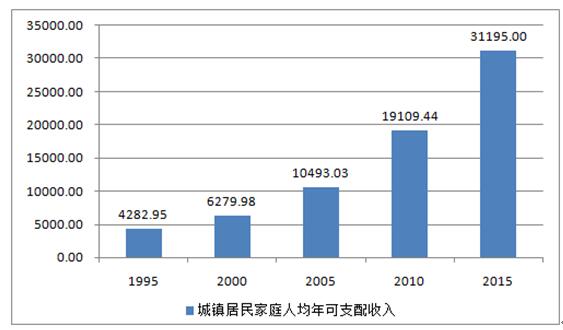

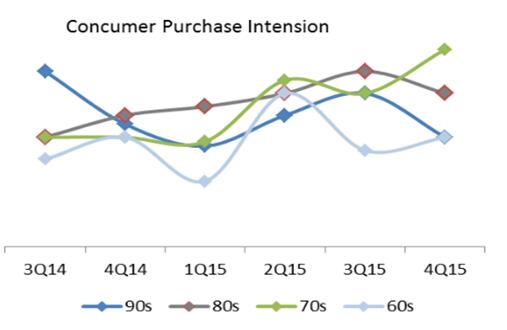

1995年到2015年的二十年间,中国家庭年人均可支配收入从4,282元人民币提升到31,195元人民币,人均可支配收入的增长,使人们在满足家庭基础消费的基础上,开始追求其他服务性需求和娱乐需求,同时也在逐步提升基础消费的质量。同时,伴随中国的城镇化进程持续推进,高端消费品及服务类新领域和新趋势的消费模式市场渗透率逐渐提升,也带动了小城市和乡镇居民的消费升级。核心消费群体的变迁也带动了消费趋势的转变,当前中国社会对消费趋势具有导向作用的核心消费群体集中在70后到90后,多样化、个性化的消费风格日趋明显,消费者更注重消费的高品质、注重健康、注重产品与服务的一体化。

另外,零售商超在过去几年电商的冲击和实体经济萎靡的影响下持续衰退,互联网消费无疑成为近年来中国消费的热点方向,无论是B2C的电商平台还是C2C的跨境代购,均对线下实体渠道消费形成分流。但当前时点,关注的是网购流量红利已逐渐消退,新增网购人数已回落至单位数增长,线上消费渗透率已在较高水平。与此同时,线下消费的体验和服务重新被重视。

中国家庭年人均可支配收入持续增长

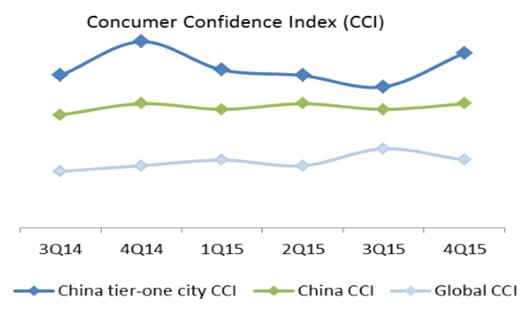

中国消费信心高于国际平均水平

70后--90后成为消费趋势主导人群

中国传统基础性消费升级趋势已现